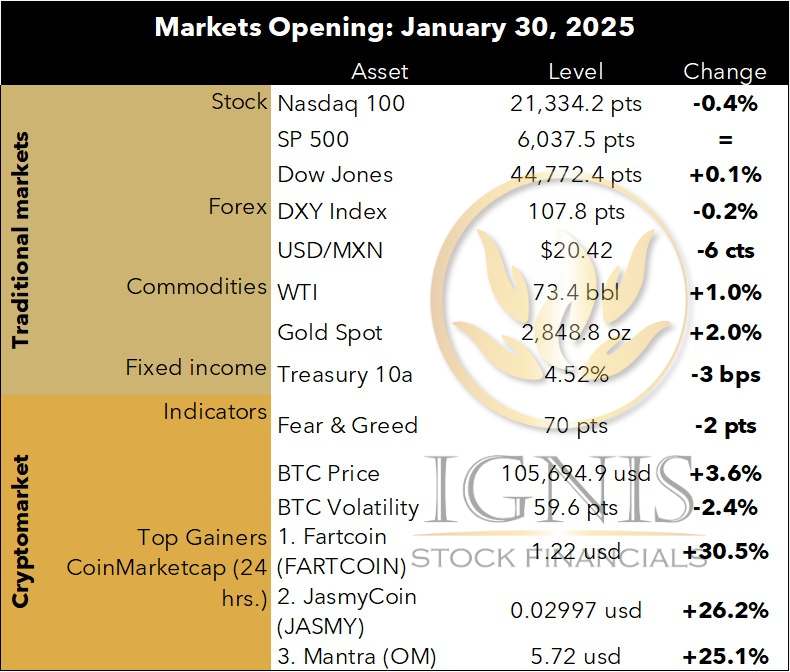

Los mercados se encuentran operando mixtos, aunque con una ligera inclinación a la baja. Los inversionistas están evaluando, por un lado, el anuncio de política monetaria del Fed del día de ayer, donde se mantuvo el rango de los fondos federales en 4.25 – 4.50%, como era ampliamente esperado. La decisión fue unánime. A diferencia de diciembre, el comunicado expresó que las condiciones del mercado laboral son “sólidas” (ant.: condiciones laborales “se desapretaban”), y que la inflación se mantiene algo elevada (ant.: “había progresado hacia su meta”). Y por otro, el PIB preliminar de EE. UU., el cual creció 2.3% t/t an., debajo de lo esperado y lo previsto por el mercado. El consumo privado creció 4.2% (3.7% ant., 3.2% esp.). También tuvimos anuncio de política monetaria del BCE, el cual, por cuarta ocasión consecutiva, recortó sus principales tasas de interés, llevando la tasa de crédito al 3.15%, la de depósito a 2.75%, y la de refinanciamiento a 2.9%. La autoridad monetaria justificó la decisión indicando que la inflación sigue encaminándose hacia su meta, de acuerdo con lo previsto. En el bloque europeo también se conoció el PIB (P) al 4T24, el cual creció 0.9% a/a y se estancó trimestralmente, en ambos casos, quedó abajo de lo esperado. A nivel local también tuvimos el dato del PIB para ese período, el cual, de acuerdo con la estimación oportuna, creció 0.6% a/a (cifras originales) en el 4T24, con lo que habría crecido 1.5% en todo 2024. Trimestralmente y con cifras ajustadas se contrajo 0.6%, su primer retroceso desde el 3T21. La caída de la actividad agropecuaria y de la industria, opacaron el avance de los servicios, aunque también perdieron fuerza. Finalmente, los inversionistas siguen asimilando la temporada de reportes corporativos, especialmente de las tecnológicas que reportaron esta semana. Sobre mercados, lo más relevante es que el oro está marcando nuevos máximos históricos.

En cuanto a las criptomonedas, lo más relevante es que nuevamente empiezan los rumores sobre la formación de reservas de BTC en EE. UU., lo que podría dar un impulso en el corto plazo al sector, aunque si no se confirma o se demora, se podrían corregir en el mediano plazo.